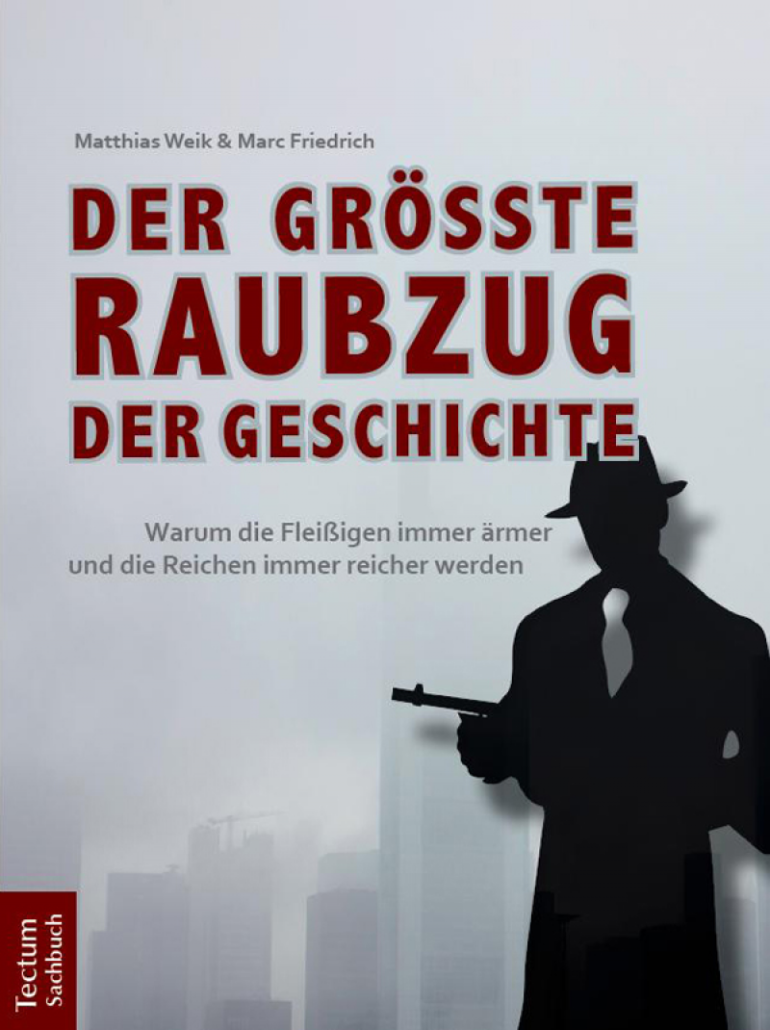

Der größte Raubzug der Geschichte

Liebe Leserinnen und Leser!

Neulich öffnete ich morgens mein E-Mail Programm und habe eine interessante Nachricht im Eingang: Da berichtet ein Herr Marc Friedrich mir nichts, Dir nichts von seinem Buch, dass er mit seinem Kollegen Matthias Weik geschrieben hat. Und das es – ohne großes Marketingbudget – in diversen wichtigen Sachbuch-Bestsellerlisten ziemlich weit nach oben gekommen ist. Der Titel gefiel mir, denn eines ist klar: Das was in den letzten Jahren in der Finanzbranche geschehen ist und heute munter in pervers gesteigerter Form weiter exerziert wird, hat definitiv den Charakter eines Raubzugs.

Es ist schon eine bemerkenswerte Fleißarbeit, die die beiden da geleistet haben. In feinziselierter Akribie haben Sie eine enorme Menge an Fallbeispielen recherchiert, die den provokanten Titel durch alle Kapitel hindurch untermauern und rechtfertigen. Weik und Friedrich beginnen ganz grundlegend, indem sie erst einmal klären, wie Geld überhaupt entsteht. Wer das schon in Gänze verstanden hat, kann diese Seiten überspringen. Für viele, die noch betriebs- und volkswirtschaftlichen Nachholbedarf haben, ist dieser Einstieg jedoch äußerst lehr- und hilfreich. Denn schließlich beginnt hier der ganze Wahnsinn:

- Privatisierte Geldschöpfung

- Zinsen und Zinseszinsen

Nach diesem moderaten und vielen schon bekannten Problem geht es aber erst richtig los mit der Analyse der letzten Finanz- und Wirtschaftskrise und damit dem größten Raubzug der Geschichte. All das beginnt nicht erst mit der amerikanischen Immobilienblase, sondern deutlich früher, leise, still und heimlich vor 15 Jahren in Delaware: „In besagter Stadt besuchen im Jahr 1998 Firmenanwälte der BayernLB eine US-Kanzlei. Der Grund hierfür: Delaware ist weltweit eines der größten Zentren für anonyme Briefkastenfirmen, also ein Steuerparadies, wie es im Buche steht. Anfang 2009 sollen laut Manager Magazin knapp fünf Billionen Dollar dort versteckt sein“ (S. 45). Und damit wurden die Pforten geöffnet für wilde Spekulationen und perverse Milliardenwetten. Denn „Der Trick mit den Zweckgesellschaften hat für die Bank oder besser gesagt für die Banker folgenden Vorteil: Er entlastet die Banken von ihrer aufsichtsrechtlichen Pflicht, für Risikogeschäfte genug Eigenkapitalpuffer bereitzuhalten. Dies bedeutet, dass sie außerhalb der Bilanz hohe Risiken eingehen, ohne ihr Eigenkapital zu erhöhen.“ (S. 46). Bingo. Willkommen im Land des Bankenirrsinns.

Ab hier geht es rein in den Sumpf der Verbrechen, egal ob juristisch anfechtbar und nur ethisch verurteilbar. Viele dieser Fakten sind aufgeklärten Bürgern zwar bekannt, aber es lohnt trotzdem, sie hier verdichtet und gut sortiert zu finden. Denn sicher ergibt sich die eine oder andere Diskussion, für die die hier gesammelten Fakten äußerst hilfreich sind. Gleichzeitig beschleicht mich das Gefühl, dass hier jeder fündig wird, oder zumindest die meisten von uns. Nur zwei Beispiele, die mir die Augen geöffnet haben und das Ausmaß unserer noch längst nicht überwundenen Krise verdeutlichen:

Ein paar Seiten später bin ich über das amüsante Beispiel gestolpert, dass die beiden Autoren zur Illustration der Krisengenese 2007/2008 herangezogen haben: „Jimmys Kneipe – Party auf Kredit“. Ich kannte diese anarchisch-witzige Geschichte in einer Variation als Comic, das schon vor diesem Buch im Netz auftauchte (z.B. 2010: Blog schafft Wissen. Natürlich wurde diese geile Idee auch gleich verfilmt, siehe unten). Da erlebe ich die in Text gebrachte Kopie ohne Quellenhinweis als geklaut. Das hätte dem Buch nun wahrlich keinen Abbruch getan, auf die Quelle zu verweisen.

Sprachlich nervten mich manche überflüssigen Wiederholungen: „Nun aber der Reihe nach“, „Lassen wir uns überraschen“ oder „Ein Schelm, wer Böses dabei denkt“. Letztlich irritierte mich, dass allerorten ein „Ich“ etwas erklärte oder berichtete – wo doch zwei Autoren das Buch geschrieben haben. Ein „wir“ wäre passender gewesen. Aber das gleicht dem Schubbern der Wildsau an der Eiche…

Fazit: Ein Buch für alle, die sich fragen, ob es so weitergehen kann, mit unserer globalen Finanzbranche und unserer Wirtschaft. Ein Buch für alle, die nicht (mehr) damit einverstanden sind, dass wir all diejenigen von uns, die als Krankenschwestern, Pfleger, Sozial- oder Müllarbeiter und dergleichen mehr unsere Gesellschaft überhaupt aufrecht erhalten, mit unverschämten Hungerlöhnen abspeisen, während inkompetente, selbstgerechte und asoziale Banker und Manager Milliardenwerte vernichten und dafür noch Millionenabfindungen bekommen, nachdem sie schon jahrelang Gehälter in Millionenhöhe kassiert haben („Leistung muss sich lohnen“). Ein Buch für alle, die glauben, dass nur eine gerechte Gesellschaft eine stabile und gute Gesellschaft sein kann. Und das heißt: Kein Messen mit zweierlei Maß!

Herzliche Grüße

Andreas Zeuch

Weik, M. & Friedrich, M. (2012): Der größte Raubzug der Geschichte. Warum die Fleißigen immer ärmer und die Reichen immer reicher werden. Tectum Verlag. Paperback, 382 Seiten. 19,90€

Spannend!

Danke für den Hinweis.

Das werde ich lesen!

Das freut mich. Ich wünsche viele erhellende Momente! Und über weitere Kommentare hier zum Buch freue ich mich.

Herzliche Grüße

Andreas Zeuch

Dieses erste Buch war schon umwerfend und was die beiden Autoren in dem zweiten „Der Crash ist die Lösung“ aufdecken, ist ebenfalls der Hammer!

Na da bin ich ja mal gespannt. Habe letzte Woche das neue Buch von Marc bekommen.